Чтобы рассчитать точку безубыточности предприятия в деньгах, требуется немного — знание основных показателей деятельности и простой формулы, принципы применения которой мы рассмотрим в статье. Вычислив точку безубыточности, можно решить несколько задач — определить объем продукции, которую необходимо произвести, правильно выставить цену и добиться максимальной рентабельности. После расчета параметра, можно приниматься за решение других задач — оптимизацию бизнес-деятельности, а также уменьшение или увеличение объема реализуемой продукции. Отсутствие расчетов может привести к серьезным убыткам или даже банкротству.

В чем сущность точки безубыточности, и что она помогает определить?

Точка безубыточности на английском языке обозначается, как BEP, а в расшифровке — break-even point. Этот термин характеризует объем реализации, при достижении которого прибыль бизнесмена достигает нуля. В этом аспекте понятие прибыли — разница между доходами предприятия (TR) и его затратами (TC). Вычисление точки безубыточности производится в двух формах — денежной или натуральной.

Наличие этого показателя позволяет определить, какой объем товара требуется реализовать или сколько услуг оказать, чтобы компания «вышла в ноль». Получается, что в точке безубыточности полученная прибыль полностью покрывает затраты, но чистого дохода предприятие не приносит. Если организация в процессе деятельности не достигает расчетного параметра, она теряет деньги.

Показатель BEP необходим любой компании для определения уровня стабильности, способности приносить прибыль.

Если он идет вверх, это свидетельствует о неправильной организации бизнес-процессов.

При этом изменение точки BEP в процессе развития является нормальным явлением. Это связано с изменением объема товарооборота, появлением новых рынков сбыта, корректировкой ценовой политики и другими аспектами.

Для чего нужен BEP?

Расчет точки безубыточности — возможность решить следующие задачи:

- Понять, имеется ли смысл инвестировать деньги в проект с учетом того, что окупаемость может быть достигнута лишь при следующем продаже объема товара.

- Определить проблемы в фирме, связанные с изменением уровня точки безубыточности с течением времени.

- Узнать, на какой уровень необходимо уменьшить выручку, чтобы не остаться при этом «в минусе».

Основные этапы расчета

По теории Шеремета А.Д. (известного экономиста) определение BEP проходит в три ступени:

- Собирается информация, которая необходима для проведения вычислений и анализа. На этом же этапе анализируются объемы производства, затраты и прибыль.

- Расчет объема затрат (постоянных и переменных). Здесь требуется вычислить точку безубыточности и определить зону безопасности, в которой риск убыточного производства сводится к минимуму.

- Оценка необходимого уровня реализации или процесса производства, который может обеспечить финансовую стабильность компании.

Как только точка безубыточности определена, компания может ориентироваться на имеющийся показатель, но не должна приближаться к потенциально опасной зоне.

Виды затрат

Перед вычислением BEP стоит разобраться, какие расходы являются постоянными и переменными, ведь их наличие обязательно при расчете.

Затраты бывают:

- Постоянные — амортизационные отчисления, зарплата администрации и управленческого аппарата (основная и дополнительная), плата за аренду и так далее.

- Переменные — покупка комплектующих материалов, горючего, полуфабрикатов, основных и дополнительных материалов, необходимых для производства. К этой же категории относится зарплата рабочих.

Чтобы не ошибиться в выборе, стоит понимать особенности каждого из типов расходов:

- Постоянные — те затраты компании, которые не зависят от объемов реализации и производства. Эти параметры остаются постоянными со временем. Изменение показателей возможно только при снижении или росте производительности компании, запуске или остановке производственных цехов, увеличении или снижении платы за аренду, появлении инфляционной составляющей и так далее.

- Переменные — расходы, зависящие напрямую от мощностей предприятия. В случае изменения объема производства меняются и расходы. Стоит учесть, что в рассмотренном выше случае переменные затраты остаются неизменными по отношению к единице продукции.

Сегодня существует две формулы, позволяющие вычислить точку безубыточности — в стоимостном (денежном) и натуральном выражении. Рассмотрим принципы расчета для каждого из вариантов.

Сегодня существует две формулы, позволяющие вычислить точку безубыточности — в стоимостном (денежном) и натуральном выражении. Рассмотрим принципы расчета для каждого из вариантов.

Точка безубыточности в натуральной форме вычисляется так — BEP = FC/ (P-AVC).

В этой формуле применяются следующие составляющие:

- FC — постоянные расходы.

- AVC — затраты переменного характера.

- P — стоимость единицы изделия (товара, услуги, работы).

После подстановки результатов можно получить параметр BEP в натуральном виде.

Следующий шаг — расчет точки безубыточности по формуле, позволяющей получить параметр в стоимостной форме.

Для начала используйте следующее выражение — MR=TR-VC. Здесь используются следующие составляющие:

- MR — маржинальный доход.

- TR — прибыль (выручка), цена.

- VC — затраты, имеющие переменный характер.

После вычисления MR необходимо перейти к расчету коэффициента, без которого вычислить точку безубыточности для денежного выражения не получится.

С учетом того, что выручка на единицу товара представляет собой цену и вычисляется по формуле P=TR/Q, где последний элемент — объем реализованной продукции, маржинальная прибыль может быть рассчитана как разница между стоимостью P и переменными расходами из учета к единице товара (AVC). В итоге формула выглядит так MR = P-AVC.

Для расчета коэффициента маржинальной прибыли (К MR) достаточно MR поделить на TR или на P (при расчете параметра с учетом цены). Вне зависимости от выбранной формулы результат будет идентичным.

Остается вычислить точку безубыточности для стоимостного выражения. Для этого полученные данные требуется подставить в формулу BEP=FC/K MR . В результате вы получаете данные по объему выручки, при достижении которой прибыль будет компенсировать убытки.

Сильные и слабые стороны метода

Рассмотренная модель позволяет вычислить приблизительные параметры, при которых компания начнет приносить доход (работать «в плюс»). Кроме того, с помощью указанных формул можно узнать ориентировочную стоимость товара или объема производства. Но у такого расчета имеется и ряд недостатков:

- Расходы организации с течением времени меняются, что в процессе расчета точки безубыточности не берется во внимание.

- Используемая функция является линейной, что не позволяет определить рыночные тенденции и учесть их в вычислениях. Речь идет о таких характеристиках, как увеличение конкуренции, инфляционная составляющая, сезонность и другие параметры.

- Спрос ограничивается только стоимостью товара и не отражает реальной ситуации. На фактор спроса влияет и ряд других параметров товара, к примеру, мода или качество.

Точка безубыточности — от этапа составления плана до контроля

Расчет BEP позволяет грамотно спланировать работу компании, а в будущем контролировать ее работу. Первым этапом является составление финансового плана, после чего требуется пройти несколько этапов:

- Проанализировать течение дел в компании и текущую ситуацию на рынке. Главное внимание стоит уделить внутренним факторам, а именно механизму поставок, менеджменту и другим. На этом этапе стоит продумать шаги по устранению имеющихся рисков.

- Спрогнозировать стоимость готового товара в будущем. Информация, полученная на первом шаге, позволяет определиться с правильной политикой предприятия. Важно четко определиться с ценовой политикой, учесть различные типы рисков и экономические особенности. Здесь же стоит разработать меры, необходимые для устранения негативных факторов.

- Вычислить переменные и постоянные расходы. В чем их особенности упоминалось ранее, но стоит отметить, что объем таких затрат должен включать и те этапы изготовления товара, находящиеся в том числе на начальной стадии производства. Если игнорировать эти показатели, представление о точке безубыточности будет искажено.

- Рассчитать BEP. Как это сделать правильно, рассматривалось выше. После вычисления параметра требуется определить маржу безопасности. После этого определяется объем реализуемых товаров.

- Определение ценовой политики. Чтобы точно рассчитать безубыточность, стоит вернуться ко второму этапу и на базе полученной информации заново вычислить BEP и найти уточненные параметры маржи безопасности. Если результат не устраивает, можно выполнить расчеты снова, но уже использовать другие параметры цены.

- Окончательное решение по плану. Используя информацию о стоимости продажи продукции и ее объемах, стоит вычислить точки безубыточности. При этом важно сделать два плана — финансовый и по продажам.

На завершающем этапе остается контролировать безубыточность. Эта работа является сложной и включает в себя множество компонентов, а именно контроль себестоимости, товара, затрат на его изготовление, выполнения плана по продаже, поступления прибыли и так далее.

Итоги

Несмотря на наличие определенной погрешности, расчет точки безубыточности — важный этап для любого предприятия. Наличие этого параметра позволяет видеть тот минимум, который необходим для прибыльной деятельности.

Точка безубыточности (break-even point ) это минимальный объём производства и реализации товаров (работ, услуг), при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции организация начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Экономический смысл точки безубыточности точка безубыточности является критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки организации равны нулю. Точка безубыточности является важным значением при определении финансового положения предприятия. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость предприятия.

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной - объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т. е. объем продаж соответствует объему производства.

Алгебраическим методом точка нулевой прибыли (формула точки безубыточности ) рассчитывается исходя из следующей зависимости:

I = S - V - F = (p * Q) - (v * Q) - F = 0

Где,

I - величина прибыли;

S - выручка;

V - совокупные переменные затраты;

F - совокупные постоянные затраты;

Q - объем производства в натуральном выражении;

v - переменные затраты на единицу продукции;

p - цена единицы продукции (цена реализации).

Отсюда находим критический объем (точка безубыточности в натуральном выражении):

Q" = F / (p-v)

где Q" - точка безубыточности (критический объем) в натуральном выражении.

Точку безубыточности (критический объем производства и реализации продукции или порог рентабельности) можно рассчитать не только в натуральном, но и в стоимостном выражении:

Q” = Q" * p

Q” = F / [(p-v) / р]

Q” = (F*S) / (S-V)где Q” - точка безубыточности в стоимостном выражении (критический объем производства и реализации продукции).

Экономический смысл этого показателя - выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае - убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т. е. пропорции между различными видами продукции остаются неизменными.

Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи) этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции. Точка закрытия предприятия - это объем выпуска, при котором оно становится экономически неэффективным, т. е. при котором выручка равна постоянным затратам:

Qз = F / p

где Qз - точка закрытия.

Если фактический объем производства и реализации продукции меньше Q", предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q", ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, - «кромка безопасности », т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф - Q"

где Kб - кромка безопасности; Оф - фактический объем выпуска и реализации продукции.

К = Кб / Qф * 100%

где К - отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q" и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам.

Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны, прежде всего, с допусками, заложенными в ее основу. При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

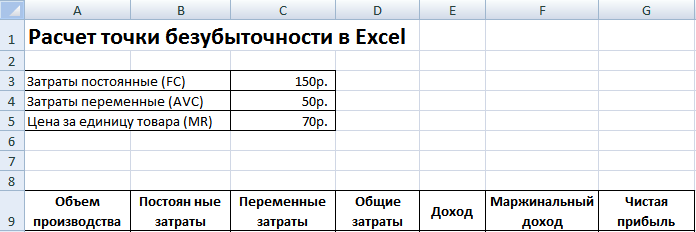

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

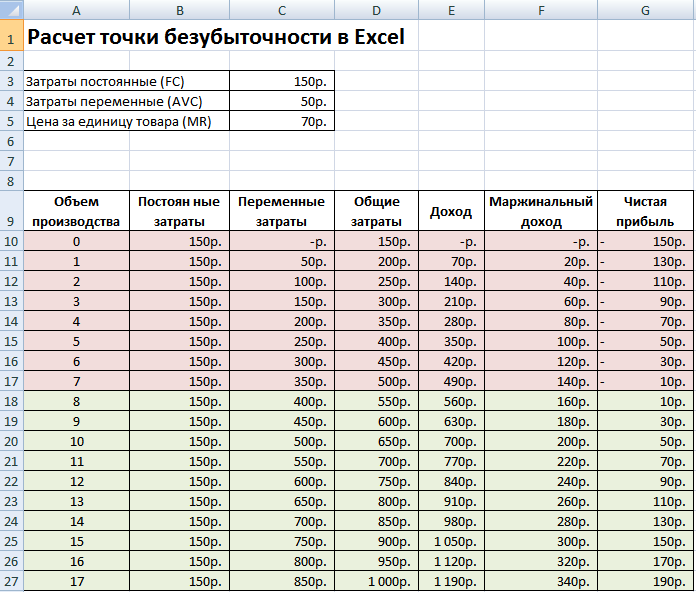

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Расчет такого показателя важен практически для любого предприятия. Реализует ли оно готовую продукцию или же производит свою собственную. Ведь необходимо знать, когда открытое предприятие или же магазин окупит вложенные в него деньги и начнет приносить прибыль.

Что такое точка безубыточности и что она показывает

Такой показатель важен не только для предприятия, но и возможных инвесторов. Ведь они прежде всего смотрят именно на этот показатель, так как важно определить, когда предприятие начнет приносить доход и тем самым скажет о его привлекательности в инвестиционном плане. Так этот показатель в значительной мере влияет на принятии решения о вложении финансовых активов.

Точка безубыточности показывает объем продаж продукции при котором прибыль равна себестоимости товара. Прибыль определяется разницей в показателях расходов и доходов от единицы продукции.

Показатель точки безубыточности определяется в денежном значении, и в натуральном. Рассматривая значение данного показателя, можно понять сколько будет необходимо выпустить продукции, оказать услуг или же выполнить заказов для того, чтобы покрыть изначальные затраты и получить нулевую прибыль. Так точка безубыточности в результате отображает как доходы сравниваются с расходами.

При преодолении данной точки компания получает прибыль, а при не достижении ее – получает постоянные расходы.

Показатель Т.Б. компании необходимо для определения финансовой стабильности предприятия. К примеру, если таковой показатель постоянно увеличивается, то это явный сигнал о том, что у фирмы проблемы с получением прибыли. Не стоит забывать и о том, что Т.Б. может меняться по мере расширения производства или товарооборота. В основном при таких показателях она снижается.

Если обобщить, то подсчет такого показателя дает следующие возможности:

- Решить стоит ли инвестировать в этот проект свои деньги, если его окупаемость наступит после выпуска нескольких партий продукции;

- Определить возможные проблемы на предприятии, связанные с постоянным изменением Т.Б.;

- Можно узнать зависимость объема продаж от становления цены продукции. Таким образом можно рассчитать на сколько сократить или увеличить объем продаж в зависимости от изменений цены;

- Рассчитать на какое допустимое значение необходимо снизить прибыль, для того чтобы не оказаться в убытке.

Кроме того, в больших производственных предприятиях данный показатель служит главным критерием для ценообразования на его продукцию. Также этот показатель учитывается и при решении о введении скидок на продукцию.

Т.Б. также обязательно указывается в разрабатываемых бизнес планах об открытии нового производства или же торговой точки.

Точка безубыточности — как рассчитать?

Перед началом проведения расчетов точки безубыточности необходимо будет сначала рассмотреть затраты своего предприятия. Их нужно будет распределить между постоянными и переменными. Данное действие будет сказываться на точности последующих подсчетов.

К постоянным можно отнести:

- Амортизационные траты (заложенные в стоимость самого товара);

- Заработная плата персонала администрации (со всеми отчислениями и выплатами);

- Арендная плата;

- Закупка сырья.

К переменным можно отнести:

- Закупка и ремонт комплектующих;

- Топливо и другие горючие материалы, необходимые для поддержания производственного процесса;

- Зарплата основных рабочих.

Отметим что постоянные затраты не могут зависеть от количества объема и продаж. Кроме того, данные траты по прошествии времени не будут практически изменяться. Для того, чтобы они изменились необходимо изменение следующих пунктов:

- Увеличение или спад производства на предприятии;

- Открытие или закрытие дополнительного отдела, цеха, производственной линии;

- Повышение или спад платы за аренду;

- Большая инфляция.

Однако при этом они могут совсем не изменяться с увеличением объема производимой продукции. Поэтому такие затраты приписываются как временно постоянные на одну единицу произведенного товара.

Формула расчета

Рассчитывается такой показатель при помощи следующей формулы:

Т.Б.=Пос.З.?(Дох. -Пер. З.)

- Т.Б. – точка безубыточности;

- Пос. З. – Постоянные затраты;

- Дох. – Доходы;

- Пер. З. – Переменные затраты.

С помощью данных полученных в результате расчета по этой формуле можно получить показатели критического объема продаж в числовом значении.

Для подсчета этого показателя уже в финансовом выражении, необходимо иметь в данных следующие выражения:

- Пос. З. – постоянные затраты;

- Дох. – Доходы;

- Пер. З. – переменные затраты.

Еще для подсчета этого показателя в денежном формате, вам будет необходимо рассчитать маржинальный доход. Маржинальный доход есть разница между доходом и переменными затратами. Он определяется по следующей формуле:

М=Дох. -Пер. З.

Необходимый нам коэффициент маржинального дохода рассчитывается по следующей формуле:

После подсчета данного показателя можно наконец-то приступать к расчету Т. Б. в денежном формате:

Т.Б. ден.=Пос. З.?КМ

С помощью данной формулы вы получите значение, при котором, ваша выручка будет покрывать расходы на производственные нужды.

Для того чтобы лучше понять данный материал лучше рассмотреть данный показатель на примере.

Примеры расчетов точки безубыточности

Для первого примера лучше всего взять к рассмотрению магазин одежды, ведь благодаря его работе Т.Б. для него подсчитывается только в финансовом варианте.

Для магазина одежды находящегося в торговом центре в постоянные расходы можно отнести следующие пункты:

- Аренда помещения;

- Зарплата сотрудников;

- Страховые взносы из зарплаты;

- Оплата коммунальных услуг;

- Оплата рекламных компаний.

На нашем примере видно, что постоянные затраты в данном магазине будут равны 336000 рублей. А доход его составит около 2300000 рублей. Итак, проведем подсчет маржинального дохода:

КМ =1800000?2300000= 0,78 руб.

Т.Б. ден.=336000?0,78=430769 руб.

Данный показатель нам говорит, о том, что магазину будет необходимо реализовать свою продукцию на сумму 430769 рублей, для того чтобы выйти на самоокупаемость. Также мы можем выяснить что у данного магазина есть так называемый запас капитала, этот показатель говорит насколько можно снизить свой доход, чтобы не уйти в постоянные расходы.

Рассмотрим второй пример на фоне производственного предприятия.

В основном все предприятия выпускающие свою продукцию сделаны так, чтобы создавать только продукцию одного вида. Благодаря чему их затраты являются самыми оптимальными. При этом Т.Б. считается для такого рода продукции в числовом варианте.

Цена одного произведенного товара составляет 350 рублей

Рассчитаем Т.Б. для предприятия используя исходные данные:

Т.Б. =265000?350-280=3785

Данное значение означает сколько единиц продукции необходимо выпустить предприятию для того, что его затраты вышли на нулевое значение. Если же выпуск продукции будет большим, то предприятие начнет получать свою прибыль.

Данный показатель в целом являет собой важный критерий для дальнейшего планирования возможных объемов выпуска продукции или сбыта товара. Кроме того, данное значение дает понимание того, насколько велика разница между расходами и доходами с одной единицы продукции. С помощью чего можно лучше контролировать изменения ценовых образований.

Кроме того, данный показатель имеет первостепенную важность для инвесторов, та как именно по нему они судят о привлекательности вложения в идею или фирму.

Вконтакте

Начиная любой бизнес, нужно быть готовым к тому, что прибыль у предприятия появится, скорее всего, не сразу. Чтобы понять, в какой момент покроются все убытки и доходы начнут превышать расходы, нужно заранее рассчитать точку безубыточности. Об этом показателе мы расскажем в нашей статье.

Точка безубыточности предприятия

Точку безубыточности (или порог рентабельности) можно определить, как объем производства (продаж), при котором доход от бизнеса перекрывает все затраты на него, то есть компания выходит в «ноль» - еще без прибыли, но уже без убытка, а следующие продажи начнут приносить долгожданную прибыль. В денежном выражении – это размер полученной выручки, а в количественном – объем произведенной продукции.

Показатель точки безубыточности не является неизменным, он может расти или снижаться, что зависит от динамики работы предприятия, изменения цен и т.д.

Для чего необходимо определение точки безубыточности? Например, для того, чтобы:

- выяснить, когда смогут окупиться средства, вложенные в бизнес, насколько эффективен данный бизнес-проект,

- определить насколько компания устойчива финансово,

- понять, насколько оправданным будет планируемое расширение производства, рынка сбыта, филиальной сети и т.п.,

- выявить минимальный уровень производства или размер выручки, ниже которого деятельность компании станет убыточной.

Точка безубыточности: как рассчитать?

Для вычисления точки безубыточности нужно разобраться с расходами, выделив из них постоянные и переменные затраты:

- постоянные – зарплата и отчисления с нее по административно-управленческому персоналу, амортизация, аренда офиса и т.п. Эти расходы предприятия от объемов производства и продаж напрямую не зависят, но на них влияет изменение арендной платы, открытие или закрытие подразделений, цехов и т.п.

- переменные затраты зависят от объемов произведенной продукции (совершённых продаж) и меняются вместе с ними, возрастая пропорционально увеличению производства, или объемам продаж - это сдельная зарплата рабочих и отчисления с нее, стоимость сырья и материалов, запчастей и т.п., транспортные расходы, ГСМ, электроэнергия и т.д.

Распределив все свои затраты на постоянные и переменные, можно приступить к расчету.

Точка безубыточности: формула расчета

В зависимости от специфики бизнеса, рассчитывать точку безубыточности можно как в денежном, так и в натуральном выражении. Так, для производства удобнее будет «натуральный» способ, а для продавцов товаров, или услуг – денежный.

Формула расчета точки безубыточности в денежном эквиваленте (ТБден).

Рассчитаем коэффициент маржинального дохода (КМД), для чего сначала вычислим маржинальный доход (МД):

- МД = В – Зперем,

- где В – выручка, а Зперем – переменные затраты на объем продукции (товара, услуг),

затем находим сам коэффициент, разделив маржинальный доход на выручку:

- КМД = МД / В

Сумма выручки, при которой прибыль будет «нулевой», она же - точка безубыточности, равна:

- ТБден = Зпост / КМД,

- где Зпост – постоянные затраты.

Пример расчета точки безубыточности для магазина

Точка безубыточности - формула расчета в натуральном выражении (ТБнат).

- ТБнат = Зпост /(Ц – Зперем ед),

- где Ц – цена единицы продукции, товара, или услуги,

- Зперем ед – переменные затраты на единицу продукции.

Рассчитаем точку безубыточности.

Пример для производственного предприятия

Допустим, цена одного изделия, выпускаемого предприятием (Ц) равна 450 руб.

Постоянные расходы (Зпост) составляют 305 000 руб. и включают:

- зарплату административно-управленческого персонала с отчислениями – 110 000 руб.,

- коммунальные платежи – 25 000 руб.,

- амортизация – 100 000 руб.,

- прочие постоянные затраты – 70 000 руб.

Переменные расходы, при объеме продукции 1000 штук, распределяются следующим образом:

Сделаем расчет по формуле:

ТБнат = Зпост /(Ц – Зперем ед) = 305 000 руб. /(450 руб. – 350 руб.) = 3 050 шт., такое количество произведенной продукции принесет покрытие затрат, а все произведенное сверх точки безубыточности - прибыль.

Что нужно учитывать при расчете точки безубыточности

Приведенные нами примеры условны и предполагают неизменность исходных данных. Но при расчете точки безубыточности для действующего бизнеса нужно учитывать ряд следующих факторов, которые могут повлиять на достоверность результата:

- цена продукции, услуг, товаров в реальности не «стоит на месте», а может меняться в силу различных причин,

- если растет объем производства, или продаж, то вместе с ним растут и затраты фирмы, причем вырасти могут не только переменные, но и постоянные расходы,

- расчет точки безубыточности делается для множества видов продукции (товара), а не для одного, что требует вычисления доли затрат по каждому из них,

- закупленный товар, или произведенная продукция далеко не всегда продается полностью - нереализованные остатки остаются на складе предприятия.